AI芯片即为面向人工智能应用的芯片。人工智能与芯片的发展需紧密合作,但过去碍于跨学科合作困难,加上人工智能算法并未成熟,世界各国对于人工智能的多项投入最后都以失败告终。

不过,现在与之前不同的是,AI芯片或称神经网络芯片被Google证实可以大幅加快人工智能模型的训练速度,训练加快意味算法/模型迭代加快,也使得人工智能产品的优化速度加快,有助于人工智能产业的发展。

人工智能与芯片的发展

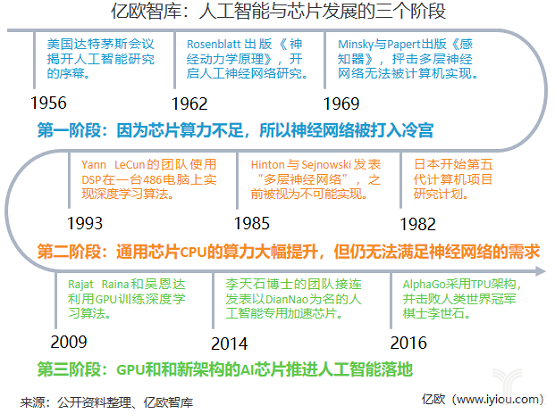

在20世纪80年代时,日本即已开始尝试开发新一代的人工智能计算机(第五代计算机项目),但当时碍于芯片算力不足,加上采用专家系统并不能让机器去学习“人类不知道”的事情,导致计划失败,因此人们认为人类无法在短期内实现人工智能。

20世纪80年代到现在,人工智能已经向前踏一大步,科学家在国际象棋和围棋的人机竞赛上的成果使世人惊艳,ImageNet计算机视觉竞赛的成果更是直接让AI算法落地发展成商业产品。

期间,有两则事件对于AI芯片的发展很重要:第一,陈天石博士团队的“DianNao”系列论文让科学界看到,在冯诺依曼架构下亦能实现AI专用芯片。第二,Google推出使用TPU(AI芯片)运算架构的AlphaGo,接连打败李世石和柯洁,让半导体和人工智能产业看到专用芯片的商业价值已到。

中、美两国自然不想错过这个趋势,纷纷推出相对应的政策引领行业发展,中国政府的《新一代人工智能发展规划》将神经网络芯片(即AI芯片)视作整个人工智能发展战略的基础元件,加强扶持行业发展,使中国不在未来芯片的发展上再次掉队。

现在,中国已经存在超过20家以上的新创AI芯片设计企业,融资总额超过30亿美元,但是市场上仍未见针对此景研究的行业研究报告,因此本报告将作为市场上第一份专以“AI芯片”行业发展现状和趋势研究的公开报告。

研究发现

亿欧智库在报告的章节安排上,共分成5个章节和1个附录,依序是:人工智能与芯片的缘起、技术政策与经济环境、半导体与AI芯片产业、参与者分析、企业案例、以及附录企业人才图谱。

透过桌面研究和大量企业调研后,发现AI芯片行业具有以下3个趋势:

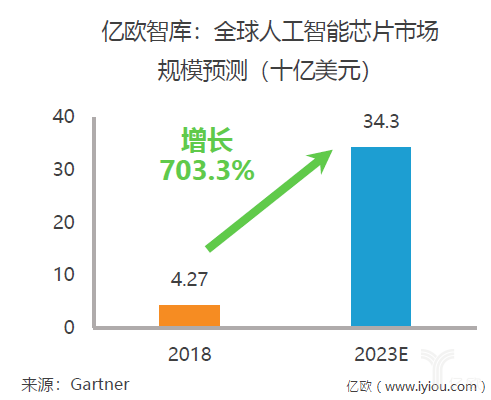

1、 AI芯片行业生命周期正处于幼稚期,市场增长快,2022年将从2018年的42.7亿美元,成长至343亿美元,但芯片企业和客户的合作模式仍在探索中。为了生存,行业出现逐渐上下游整合的趋势。

2、 AI芯片是芯片产业和人工智能产业整合的关键,尤其是AI系统芯片。因为位于产业链顶端,产品落地不易,使得AI芯片企业需开展系统集成商服务,向下游整合,而AI系统集成商则为了加深客户合作,进而将芯片设计整合加入事业版图。

3、 云端(含边缘端)服务器、智慧型手机、和物联网终端设备等三个场景,是目前AI芯片企业的主要落地市场像是提供云服务器芯片和终端芯片IP的寒武纪,以及物联网终端芯片的云知声都是其中代表。另外,少数企业则是面向未来的自动驾驶汽车市场,像是提供自动驾驶计算平台的地平线,以及提供商用车自动驾驶的西井科技。这些市场的特征都是千万量级出货量或百亿美元销售额。

结语

亿欧智库此份《2019年中国AI芯片行业研究报告》是从智库过往在人工智能领域的研究成果,包含金融、医疗、安防、零售、和自动驾驶等AI赋能应用领域,再向上提升到产业上游的行业研究报告,希望能够让读者拥有不一样的视角,去了解人工智能产业的发展,认知到“AI+”已经开始袭卷全部行业,“AI+”不是口号,是政府政策与商业公司共同推行的产业升级计划。在AI和AI芯片的帮助下,未来人类的生活将会进入新纪元。

-

助力乡村振兴发展,世界上最老的野生古树普洱茶王种群诞生秘境寻茶,世界上最老的野生古树茶现身于红河哈尼族彝族自治州建水县普雄乡老虎咬马山,是迄今为止,人类发现的面积最大,分布最广,树龄最长的野

助力乡村振兴发展,世界上最老的野生古树普洱茶王种群诞生秘境寻茶,世界上最老的野生古树茶现身于红河哈尼族彝族自治州建水县普雄乡老虎咬马山,是迄今为止,人类发现的面积最大,分布最广,树龄最长的野 -

锡林郭勒盟苏尼特左旗人民法院:“高效执结”展现司法力度与法治是最好的营商环境。今年以来,锡林郭勒盟苏尼特左旗人民法院立足职能定位,坚持从服务企业平稳运行、保护企业健康发展的角度考量,找准工作切

锡林郭勒盟苏尼特左旗人民法院:“高效执结”展现司法力度与法治是最好的营商环境。今年以来,锡林郭勒盟苏尼特左旗人民法院立足职能定位,坚持从服务企业平稳运行、保护企业健康发展的角度考量,找准工作切 -

锡林浩特市人民法院:为经济发展创造良好法治环境我是案涉企业的法律顾问,自优化法治化营商环境工作开展以来,我最大的感受就是涉企案件的立案、审判、执行都非常便利,每个阶段都有专人来和我们

锡林浩特市人民法院:为经济发展创造良好法治环境我是案涉企业的法律顾问,自优化法治化营商环境工作开展以来,我最大的感受就是涉企案件的立案、审判、执行都非常便利,每个阶段都有专人来和我们 -

探索“法院+”模式 打造多元解纷“司法名片”锡林郭勒盟正镶白旗人民法院: 迎接二十大、优化法治化营商环境、服务保障高质量发展大讨论活动开展以来,锡林郭勒盟正镶白旗人民法院大力优化法治

探索“法院+”模式 打造多元解纷“司法名片”锡林郭勒盟正镶白旗人民法院: 迎接二十大、优化法治化营商环境、服务保障高质量发展大讨论活动开展以来,锡林郭勒盟正镶白旗人民法院大力优化法治 -

守望相助出实招,罗曼林向沧州门店发放百万抗疫补贴阳春三月,马上就要进入新茶饮的消费旺季,但突如其来的又一轮新冠肺炎疫情,让众多门店生意急转直下,截至目前,全国已有确诊病例26万多例,涉及

守望相助出实招,罗曼林向沧州门店发放百万抗疫补贴阳春三月,马上就要进入新茶饮的消费旺季,但突如其来的又一轮新冠肺炎疫情,让众多门店生意急转直下,截至目前,全国已有确诊病例26万多例,涉及